AllNewz.it

AllNewz.it

Leggi anche

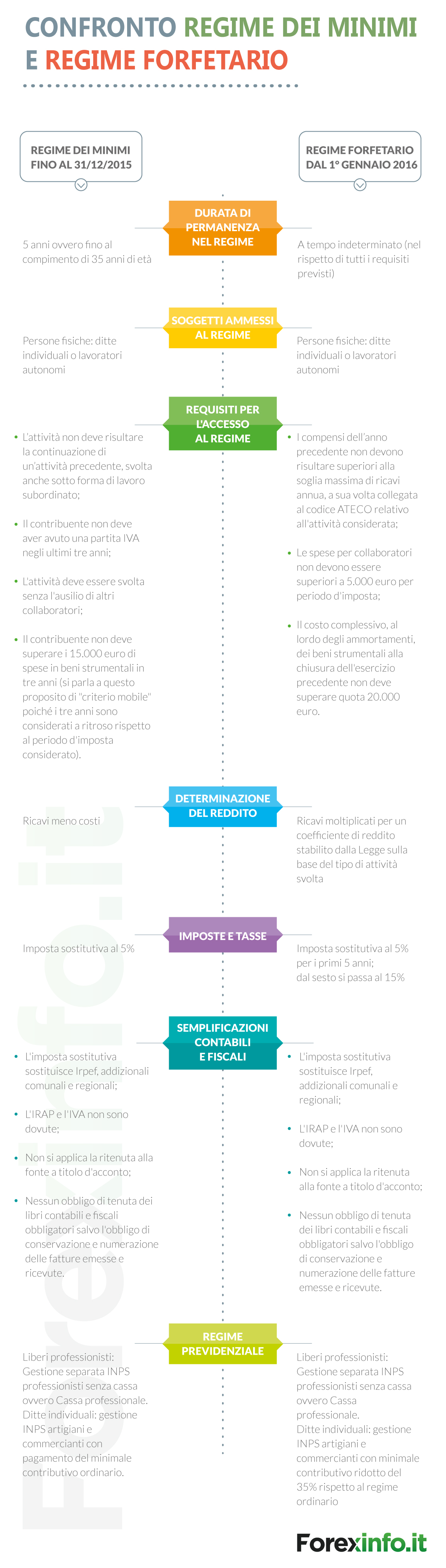

La legge di Stabilità 2015, per quanto riguarda le partite Iva, ha disposto per il 2016 un regime agevolato per le persone fisiche esercitanti un’attività d’impresa o una professione individuale ed è naturale per coloro che possiedono i requisiti d’ingresso. La legge prevede una determinazione del reddito di tipo forfettario, il quale viene tassato poi con imposta al 5% per i primi 5 anni e al 15% dal sesto anno.

Quando si avvia un’attività è possibile comunque scegliere il regime forfettario comunicandolo nella dichiarazione dell’inizio dell’attività, dichiarando la sussistenza dei necessari requisiti.

Possono avvalersi del regime forfettario le persone fisiche che nell’anno precedente:

- hanno percepito ricavi o compensi non superiori ai limiti determinati dal codice ATECO dell’attività

- hanno sostenuto spese non superiori a 5.000 euro, sia per lavoro accessorio che per dipendenti o collaboratori

- il costo complessivo dei beni strumentali a fine esercizio non era maggiore di 20.000 euro

- i redditi d’impresa erano in prevalenza rispetto ai redditi percepiti come lavoro dipendente. Questo requisito non è rilevante se il rapporto lavorativo è terminato o la somma dei redditi non è maggiore di 20.000 euro.

Non possono invece avvalersi del regime forfetario:

- le persone fisiche in regimi speciali per l’Imposta sul valore aggiunto oppure in regimi forfettari per la determinazione del reddito

- i non residenti in Italia, tranne i residenti in uno Stato membro dell’Unione Europea o aderente all’Accordo relativo allo Spazio economico europeo il quale produce in Italia redditi almeno del 75% rispetto al reddito complessivo

- chi esegue cessioni di fabbricati, terreni edificabili o mezzi di trasporto

- chi esercita attività d’impresa e partecipa contemporaneamente a società o associazioni assimilate ad essa.

Il regime forfettario termina la sua applicazione nell’anno successivo all’anno in cui viene a cadere una condizione d’accesso o si verifica una causa di esclusione.

Il nuovo regime sostituisce quelli vigenti precedentemente. Non sono più in vigore le nuove iniziative d’impresa e di lavoro autonomo (l. 388/2000, art. 13), il regime fiscale per l’imprenditoria dei giovani e dei lavoratori in mobilità (D.l. 98/2011, art. 27) e il regime contabile di tipo agevolato (D.l. 98/2011, art. 27). Il D.L. 192/2014 ha poi prorogato le disposizioni dei regimi fiscali di vantaggio per gli imprenditori giovanili e i lavoratori in mobilità, per coloro che, avendo i requisiti, decidono di avvalersi con la scelta relativa durante il 2015.

In questa infografica le principali novità introdotte e le differenze con regime dei minimi